股配资网站

股配资网站

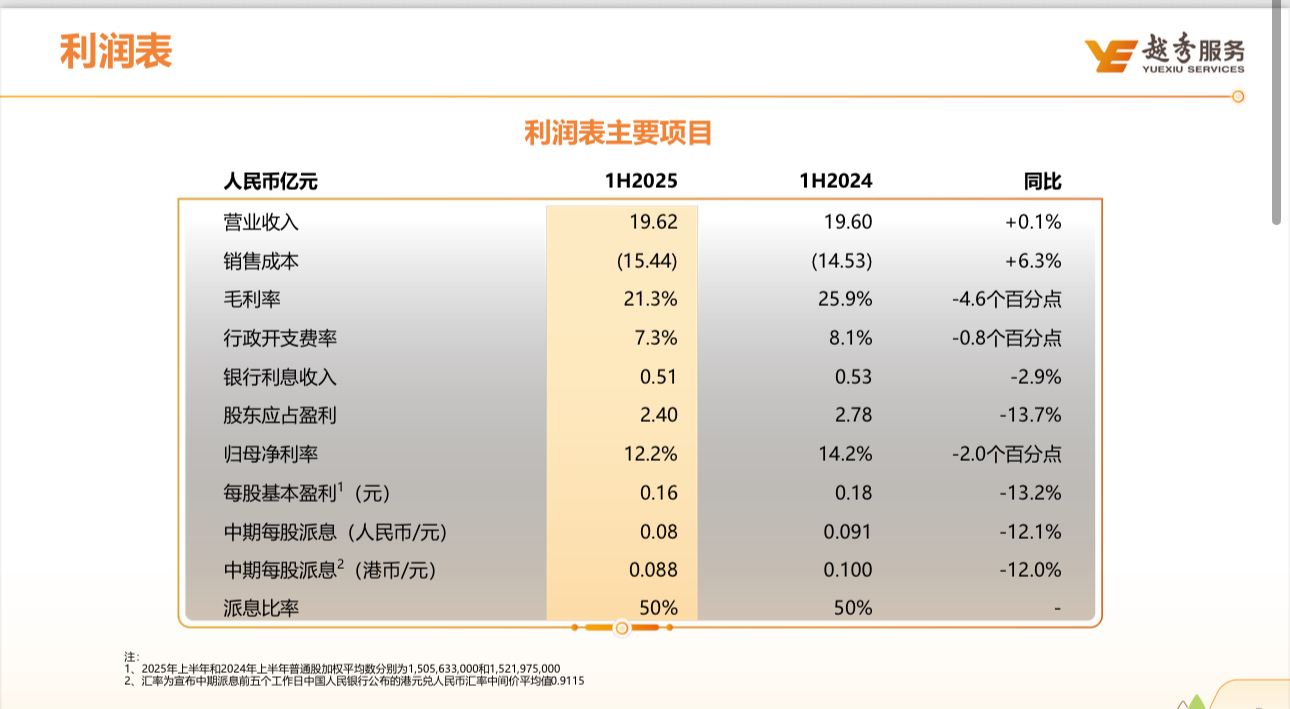

8月21日,物业行业还在“降费潮”“撤场潮”里挣扎,越秀服务甩出了一份有点“反卷”的中期答卷:营收19.62亿元稳住基本盘,现金储备达到48亿元,维持50%派息率。

但硬币总有另一面——毛利率同比掉了4.6个百分点,跌到21.3%。这成绩单,喜忧参半里藏着物业行业的新活法。

基础盘“抗打”:物业费逆势上涨

这年头,对部分物企来说收物业费堪比“渡劫”,更别说涨价了。中物研协数据显示,去年至今全国超100个小区物业费降了20%-35%,还有至少10家物业公司扛不住撤了场。

但越秀服务偏能逆势操作:上半年4个项目成功提价,整体物业费单价2.8元/平方米,收缴率还往上走。秘诀在哪?

一是地段“够硬”。91%的在管项目扎在一二线核心城市,7231万平方米的盘子里,高端盘、优质盘占比高,业主更愿意为优质服务买单。

二是服务“能打”。搞“人机协同”保洁,扫地机器人+集中管理,效率和干净度双提升;智慧通行系统普及,刷脸进门比以前保安登记快3倍;还建了个集成指挥中心,靠数据督导服务,告别“人盯人”的老套路。

就靠这两点,基础物管收入上半年飙到7.16亿元,同比涨19.2%,这已经是连续第四年保持20%左右的高增长。

增长盘遇坎:非住赛道找新机会

日子不是全顺的。财报中,非业主增值服务收入3.17亿元,社区增值服务5.59亿元,双双同比下滑。

说白了,非业主增值服务靠开发商吃饭,地产行业调整期,车位协销这类业务首当其冲。数据能说明问题:百强物业的非业主增值收入占比,从2020年的12.12%跌到2024年的3.86%,快成“边缘业务”了。

社区增值服务也在调整,越秀服务美居业务收入降了些。这行现在卡在“转型期”,百强企业的社区增值收入占比近五年一直在8.5%—11.5%晃悠,想爆发很难。

越秀服务的破局思路是:押注“非住”赛道。上半年刚拿下港航大厦、国家管网集团华南公司、广州民俗博物馆这些大单,还在TOD项目上搞出了新花样——“盖上物业+盖下轨道+公共空间+产业服务”的四维服务体系,把地铁站、周边商业、住宅、产业园打包管起来,高人流量里藏着高收益。

48亿现金在手:走“中而美”路线

最让人好奇的是越秀服务的“钱袋子”:47.9亿现金躺账上,比去年底还多了8900万元,在上市物企里妥妥的“现金富豪”。要知道,59家上市物企2024年现金总额同比还降了6.59%,行业中位数才7.13亿元。

放在前几年“规模至上”的年代,手握这么多现金不搞收并购,会被骂“保守”。但现在,行业逻辑变了——从“比谁盘子大”转向“比谁活得好”。

管理层说了:“目标是‘中而美’,不盲目追求规模。不过,今年的收并购态度显得稍微积极一点,5亿元专项资金备着收并购,遇到好机会也会出手。”

这年头,物业行业的“优等生”标准变了:不是看在管面积有多大,而是看服务硬不硬、现金流稳不稳、股东回报够不够。越秀服务的“中而美”路线,或许会是当下物业行业比较务实的生存哲学。

◎相关报道

冷眼看财报

南方+记者 周中雨

设计:刘子葵

策划:冯善书股配资网站

兴泊证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯